独立開業の手引き―①個人事業の開業届出・廃業届出等手続―個人事業の開廃業等届出書

個人事業の開廃業等届出書とは

個人事業の開廃業等届出書の定義・意味・意義

個人事業主・フリーランサーとして独立開業するための諸手続きの一つとして、「個人事業の開業届出・廃業届出等手続」という手続き(いわゆる開業届)があります。

「個人事業の開廃業等届出書」とは、この開業届で提出する書類のことです。

個人事業の開廃業等届出書の書き方・記入例・作成方法・手引き

様式・書式の入手

様式は税務署にあります。

国税庁のホームページからダウンロード(PDFファイル)することもできます。

また、エクセル(Excel)やワード(Word)などを使って(様式どおりに)自分で作成してもかまいません。

次のページからもダウンロードできます。

開業届出書(個人事業の開廃業等届出書)の様式01(Excel エクセル) - ビジネス文書・手紙・はがきテンプレート(書式・様式・書き方)の無料ダウンロード

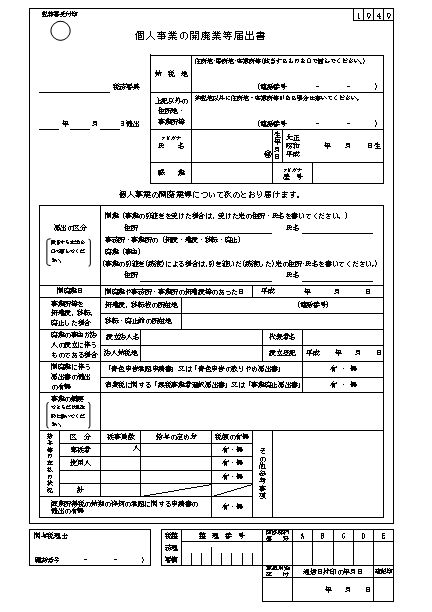

記入項目・事項

以下、「個人事業の開廃業等届出書」の様式に沿って、記入項目ごとに書き方を説明します。

職業

新しく起こす事業を記載します。

ここの書き方いかんにより、あとあと事業税が課税されたり、課税されなかったりする可能性もでてきますので、注意しましょう。

基本的には、290万円を超える部分の金額に、自分の業種に該当する税率を乗じて計算した金額が事業税として納めるべき税金となりますので、一定額の所得のある人にとっては結構大きいものです。

事業税とは、法人の行う事業と個人の行う一定の事業という行為に対して、地方公共団体が課す税金のことです。

つまり、個人の行う事業については、特に法律で決められた事業(これを法定業種といいます)に対してだけ課税されます。

なお、個人事業の開業届では、法人の場合と異なり、税務署でもほとんどチェックされないようです。

届出の区分

[開業]を○で囲みます。

開廃業日

個人事業の開廃業等届出書の書き方のポイントの一つは、「開廃業日」(=開業の日)です。

「個人事業税の事業開始等申告書」と「青色申告の承認申請書」が、それぞれ開業の日から15日以内(東京都の場合)、2ヶ月以内とされているからです。

これらとの関係で「開廃業日」を設定します。

事務所等を新増設、移転、廃止した場合

事務所がある場合には、事務所の所在地と電話番号を記入します。

開廃業に伴う届書の提出の有無

所得税の青色申告を希望する場合(青色申告承認申請をする場合)は、「「青色申告承認申請書」又は「青色申告の取りやめ届出書」」の[有]を○で囲みます。

また、消費税課税事業者でない場合(課税売上高が1千万円以下の場合)は、「消費税に関する「課税事業者選択届出書」又は「事業廃止届出書」」の[無]を○で囲みます。

事業の概要

「職業」の内容を具体的に記載します。

給与等の支払の状況

専従者がいる場合(特に青色申告では青色事業専従者控除が認められており、大きな特典の一つです)には、その従業員数(配偶者や子供、両親など専従者にする者の数)と給与の定め方(たとえば、「月給」などとする)などを記入します。

なお、従業員(専従者も含む)を雇う場合には「給与支払事務所等の開設の届出」という手続きが必要となりますが、この[給与等の支払の状況]を記載している場合には、同手続きは不要となります。

ただし、実務上は、この場合であっても同手続きをするよう求められることがあるようです。

源泉所得税の納期の特例の承認に関する申請書の提出の有無

専従者がいてその給料を支払うということは、事業主に源泉徴収義務があるということです。

したがって、原則として、毎月源泉徴収をして、税務署へ申告・納付する必要があります。

しかし、「源泉所得税の納期の特例の承認に関する申請書」を提出すれば、半年に1回の申告ですむようになります。

この申告書を提出する場合には、[有]を○で囲みます。

なお、給料の月額が8万7千円未満であれば、そもそも源泉徴収は不要となります。

執筆者:ケーソルーション(2006年より本サイト運営)

※本サイトのコンテンツの無断転載を禁じます

![]()

現在のページが属するカテゴリ内のページ一覧[全 15 ページ]

個人事業主とは

個人事業主とは- 個人事業主のメリットとデメリット

- 独立開業の手引き―概要・概略・全体像―従業員を雇わない場合

- 独立開業の手引き―概要・概略・全体像―従業員を雇う場合

- 独立開業の手引き―①個人事業の開業届出・廃業届出等手続

- 独立開業の手引き―①個人事業の開業届出・廃業届出等手続―個人事業の開廃業等届出書

- 独立開業の手引き―②所得税の青色申告承認申請手続

- 独立開業の手引き―②所得税の青色申告承認申請手続―所得税の青色申告承認申請書

- 独立開業の手引き―③給与支払事務所等の開設の届出

- 独立開業の手引き―④青色事業専従者給与に関する届出手続とは

- 独立開業の手引き―④青色事業専従者給与に関する届出手続の手順・方法・仕方

- 独立開業の手引き―④青色事業専従者給与に関する届出手続の手順・方法・仕方―青色事業専従者給与に関する届出書

- 独立開業の手引き―⑤源泉所得税の納期の特例の承認に関する申請

- 独立開業の手引き―⑤源泉所得税の納期の特例の承認に関する申請―源泉所得税の納期の特例の承認に関する申請書

- 独立開業の手引き―⑥個人事業税の事業開始等申告

![]()