独立開業の手引き―⑤源泉所得税の納期の特例の承認に関する申請―源泉所得税の納期の特例の承認に関する申請書

源泉所得税の納期の特例の承認に関する申請書とは

源泉所得税の納期の特例の承認に関する申請書の定義・意味・意義

「源泉所得税の納期の特例の承認に関する申請書」とは、源泉徴収をした所得税について、年2回にまとめて納付できるという特例制度の適用を受けるための申請書です。

この開業届で提出する書類のことです。

源泉所得税の納期の特例の承認に関する申請書の書き方・記入例・作成方法・手引き

様式・書式の入手

様式は税務署にあります。

国税庁のホームページからダウンロード(PDFファイル)することもできます。

また、エクセル(Excel)やワード(Word)などを使って(様式どおりに)自分で作成してもかまいません。

次のページからもダウンロードできます。

源泉所得税の納期の特例の承認に関する申請書の様式01(Excel エクセル)

記入項目・事項

以下、「源泉所得税の納期の特例の承認に関する申請書」の様式に沿って、記入項目ごとに書き方を説明します。

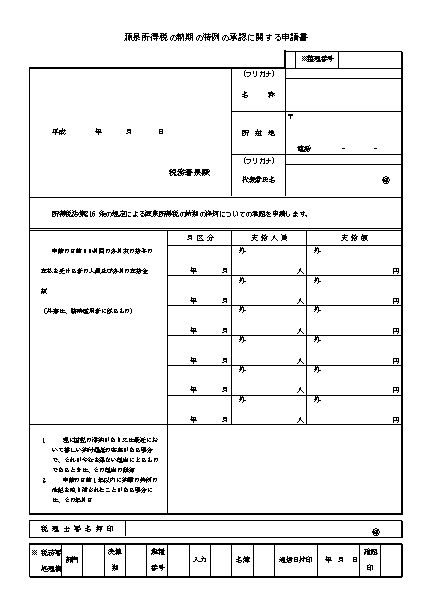

名称

屋号がある場合には屋号を、屋号がない場合には個人事業主の氏名を記載します。

代表者氏名

屋号がある場合には個人事業主の氏名を、屋号がない場合には「同上」などと記載します。

申請の日前6か月間の各月末の給与の支払を受ける者の人員及び各月の支給金額

開業と同時に本申請をする場合は、この表の部分は何も記載しません。

つまり、申請書に氏名と住所だけを記載して提出するだけの、本当に簡単な手続きとなります。

開業後に申請をする場合は、申請日より前の6カ月間に給与を支払った年月、人員、額を記載します。

申請の日前6か月間の各月末の給与の支払を受ける者の人員及び各月の支給金額―月区分

たとえば、開業後に申請をする場合で、給与が10日払い、平成20年7月5日に申請をするときは、月区分は給与を支払った直近の月である「20年6月」から書き始め、「20年5月」…と順次遡って記載します。

申請の日前6か月間の各月末の給与の支払を受ける者の人員及び各月の支給金額―支給人員

給与を支給している使用人または専従者が全部で5人いる場合で、そのうち臨時雇用者が2人であるという場合には、[外]と記載されている外書きには「2」と記載し、支給人員は、「3」となります。

申請の日前6か月間の各月末の給与の支払を受ける者の人員及び各月の支給金額―支給額

[支給人員]の欄と同じ要領で記載します。

執筆者:ケーソルーション(2006年より本サイト運営)

※本サイトのコンテンツの無断転載を禁じます

![]()

現在のページが属するカテゴリ内のページ一覧[全 15 ページ]

個人事業主とは

個人事業主とは- 個人事業主のメリットとデメリット

- 独立開業の手引き―概要・概略・全体像―従業員を雇わない場合

- 独立開業の手引き―概要・概略・全体像―従業員を雇う場合

- 独立開業の手引き―①個人事業の開業届出・廃業届出等手続

- 独立開業の手引き―①個人事業の開業届出・廃業届出等手続―個人事業の開廃業等届出書

- 独立開業の手引き―②所得税の青色申告承認申請手続

- 独立開業の手引き―②所得税の青色申告承認申請手続―所得税の青色申告承認申請書

- 独立開業の手引き―③給与支払事務所等の開設の届出

- 独立開業の手引き―④青色事業専従者給与に関する届出手続とは

- 独立開業の手引き―④青色事業専従者給与に関する届出手続の手順・方法・仕方

- 独立開業の手引き―④青色事業専従者給与に関する届出手続の手順・方法・仕方―青色事業専従者給与に関する届出書

- 独立開業の手引き―⑤源泉所得税の納期の特例の承認に関する申請

- 独立開業の手引き―⑤源泉所得税の納期の特例の承認に関する申請―源泉所得税の納期の特例の承認に関する申請書

- 独立開業の手引き―⑥個人事業税の事業開始等申告

![]()